长安期货刘琳:看空氛围弥散 玉米短期期价或延续舛误

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

(长安期货 刘琳)

一、纲领

6月底好意思国农业部公布莳植面积论说和季度库存论说线路出一定的偏空预期,一是结束6月1日好意思国玉米库存高于客岁同期,且创逾30年高位,暗意库存压力犹在;二是好意思玉米莳植面积同比减少,天然降幅不足预期,但一定进度上或会缓冲好意思国中西部天气不利可能酿成的单产损失,并使得新年度玉米供应看护宽松。三是刚发布的7月供需论说线路,获利面积上调,指挥好意思玉米有所增产。举座而言,市集对仍看护丰产预期。不外,当下参加关键的单产形成期,且拉尼娜可能在7月到9月份技艺形成,后市需要密切热心天气对玉米单产的影响,同期,进程永久下降好意思玉米已跌破本钱线,不时下降空间或受限。

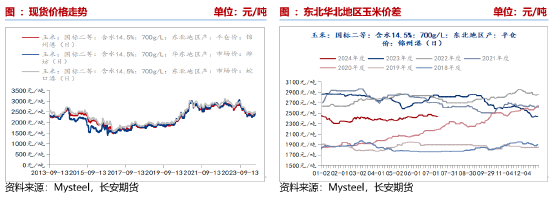

国内而言,天气扰动终端后现货价钱松动,或线路余粮供应趋紧不足预期。同期,需求不足,替代品抓续施压,新季度本钱裁减,以及稻谷定向拍卖音信利空压制,市集看空情怀辘集爆发。刻下,9月合约月度自2520近邻下降至2400以下,下降非常5%。

二、本年度:供应趋紧撑抓削弱,需求难以提振价钱

(一)产区现货价钱松动,余粮偏紧撑抓不足

7月以来,东北地区产(国标二等,含水14.5%,700g/L)锦州港平仓价由2480降至2435,华东地区产(国标二等,含水14.5%,700g/L)潍坊市集价由2430降至2380,东北地区产(国标二等,含水14.5%,700g/L)蛇口港市集价由2520降至2480。余粮偏紧撑抓下的强势价钱趋势告一段落,受天气多雨生意商出货心态增强以及小麦流入饲料企业影响,玉米价钱止涨回调。入口玉米拍卖因数目有限影响不大,余粮偏紧撑抓力度不足,但定向稻谷拍卖外传、谷物入口同比增多以及小麦替代等利空影响犹在,或抓续施压玉米价钱。

(二)口岸谷物库存高位,内贸玉米需求不足

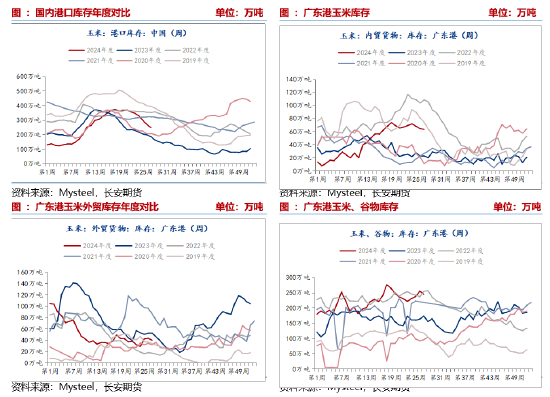

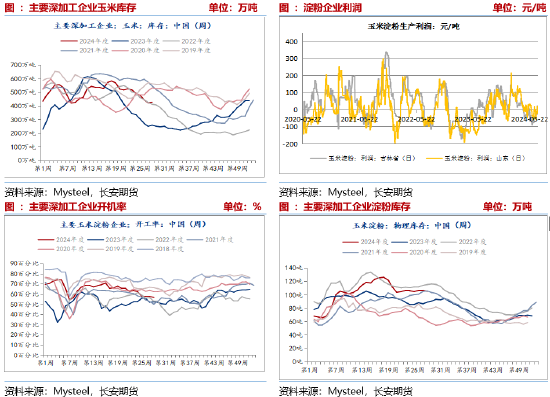

Mysteel数据线路,结束7月5日,朔方四港玉米库存251万吨,周环比裁减19.3万吨,降幅7%,同比增多63万吨,增幅34%。由于口岸集港量看护低位,5月下旬以来口岸库存抓续裁减。广东港玉米内贸库存63.4万吨,周环比裁减1.2万吨,降幅2%,同比大幅增多40.5万吨。外贸玉米库存40.2万吨,周环比裁减3.5万吨,降幅8%,同比减少12.4万吨,降幅24%。与此同期,广东港谷物库存245.6万吨,周环比裁减9.7万吨,降幅4%,同比增多82万吨,增幅非常50%,处于连年高位。

6月入口数据尚未发布。海关数据线路,5月我国入口玉米105万吨,同比减少36.8%,创下近四年来同期最低水平,本年以来玉米月度入口抓续环比裁减,但本年度结束5月累计入口2071万吨,客岁同期仅为1234万吨。5月我国入口谷物(玉米、高粱、大麦、小麦)野心712万吨,同比增多124万吨,本年度结束5月累计入口4765万吨,客岁同期为3093万吨。近日外盘好意思玉米抓续暴跌,重复巴西玉米上市岑岭期,出口证实繁华,后期我国玉米入口仍将看护较大的限度。

从库存端来看,由于入口玉米及谷物性价比较高,导致内贸玉米需求不足,库存同比大增,拖累国产玉米价钱。后续,各人玉米丰产预期犹在,粮价存压,入口利润或抓续突显,国产玉米价钱抓续承压概率较大。

(三)麦-米价差抓续低位,饲企由不雅望转为采购

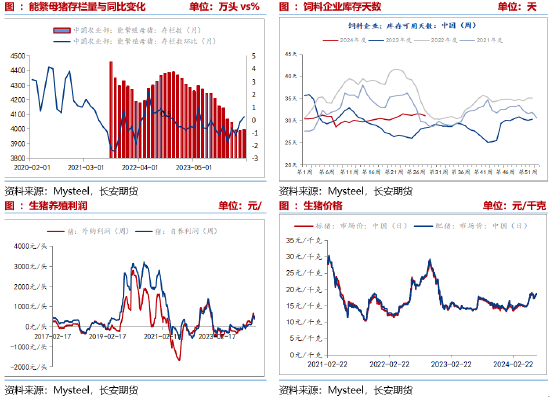

农业农村部数据,2024年5月末能繁母猪存栏量为3996万头,环比增多0.25%,同比下降4.7%,比拟2022年12月份高位时的4390万头照旧下降了8.9%。按照10个月的出栏周期,自2023年10月启动生猪出栏将缓缓裁减。在生猪去产能布景下,生猪饲料需求稳中裁减或为大标的,不利于玉米价钱走强。当下,生猪供需关系进一步改善,猪价偏强衍生利润显耀改善,在此布景下,农业农村部数据线路能繁母猪自5月启动增多,钢联数据线路能繁母猪存栏自3月增多,饲料需求有所增多。后期,在利润提振下,生猪存栏也有望止降回升。禽类衍生方面,鸡蛋价钱回升,蛋鸡衍生看护盈利,存栏抓续增多。在此布景下,饲料企业玉米库存天数31.15天,周环比小幅裁减,同比仍偏高。我国5月饲料产量小幅增多至2569.6万吨,客岁同期为2570万吨,同比差距不大。

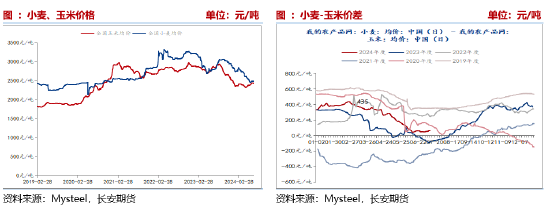

7月以来小麦价钱变化有限,而玉米价钱稳中偏弱,麦-米价差有所擢升。结束7月12日,麦-米价差62,较7月初45增多17,但仍在饲用替代价差界限内。从现在来看,卑劣需求不足重复中储粮收购或暂告一段落,小麦价钱后续能够率承压运行。一般情况下,小麦饲用替代期在7月-10月,届时将挤占玉米需求。市集测算,每月平均用量或在200万吨摆布,而客岁同期月度用量或在400-450万吨之间,由此来看,小麦替代用量同比显耀裁减并利多玉米。但近期饲料企业启动由不雅望转为采购小麦,饲用替代缓缓挤占玉米需求,或角落利空玉米价钱。

(四)深加工行业测验季,原料提开心用有限

深加工处于停机测验期,开机率抓续裁减,结束7月12日玉米淀粉开机率57.04%,周环比降0.79%,4月下旬以来合并下滑,同比增4.53%。企业玉米库存428万吨,随停机测验影响玉米库存抓续下滑,但本周环比增4万吨,同比增168万吨,增幅64%。企业淀粉卑劣淀粉糖、造纸企业需求欠安,淀粉库存看护雄厚,环比变化不大,同比仍增多15万吨摆布。天然原料玉米库存、开机率同比偏高以及居品淀粉库存高位回落,淀粉行业压力略有裁减,但磋议企业处于盈亏均衡点近邻以及季节性测验期,原料需求变化或有限,刚需采购为主。尤其近期上量指挥玉米价钱舛误,企业压价心态昭着,由此来看对原料撑抓作用有限。

三、新年度:天气扰动裁减,丰产预期为主

(一)中国增产预期为主,但莳植本钱裁减

前期调研线路东北受玉米-大豆之间改种目标任务以及担忧玉米赔本影响,导致莳植面积略有缩减。但农业农村部6月供需论说线路,玉米新作莳植面积或有所增多。单产方面,6月东北暴雨与山东等地干旱天气影响有限,对新作单产影响不足。由此,新年度国内玉米或以增产为主,施压远月玉米期价。同期,东北三省一区地租本钱大齐下滑,各地下滑幅度不一。据市集音信,当地地租降幅约在每公顷2000-3000元,折合到港本钱裁减300-400元/吨,由此推算本年的玉米折港本钱约2200-2300元/吨。此外,刻下旧作现货价钱滞涨回落,以及8月后,我国西南、西北等地早熟春玉米渐渐获利上市,玉米供应趋紧或有缓解,玉米穷乏大幅反弹空间。

(二)好意思国依旧丰产,但期末库存不测调降

天然洪涝与干旱并存,但6月底好意思国农业部公布莳植面积论说和季度库存论说线路出一定的偏空预期,结束6月1日好意思国玉米库存高于客岁同期,且创逾30年高位,暗意库存压力犹在,好意思玉米莳植面积同比减少,天然降幅不足预期,但一定进度上或会缓冲好意思国中西部天气不利可能酿成的单产损失,并使得新年度玉米供应看护宽松。举座而言,市集对仍看护丰产预期。7月USDA供需论说线路,面积看护6月莳植面积论说9150万英亩的预估,但获利面积上调130万英亩至8340万英亩。由于优良率致密,单产看护6月预估为181蒲式耳/英亩。举座而言,好意思国2024/25年度玉米产量预估被上调2.4亿蒲式耳,达到151亿蒲式耳。但期末库存为20.97亿蒲式耳,低于分析师预测的21.74-24.54亿蒲式耳。

(三)南好意思玉米产量看护雄厚,各人丰产看护丰产预期

阿根廷2024/25年度玉米产量预估为5100万吨,巴西为1.27亿吨。巴西国度商品供应公司最新预测,巴西第二季玉米产量约9000万吨,较上月预估上调近200万吨,但由于莳植面积减少,本年第二季玉米和玉米总产量将低于客岁。各人2024/25年度玉米产量预估为12.2479亿吨,6月预估为12.2054亿吨,稍许上调425万吨。各人2024/25年度玉米期末库存预估为3.1164亿吨,2023/24年度期末库存预估为3.0913亿吨。

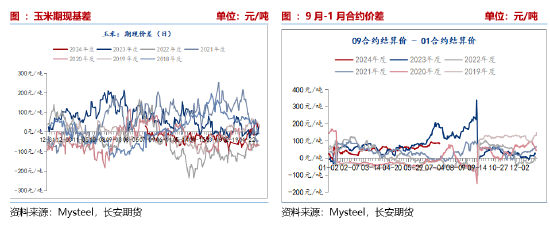

四、价差:期货回吐升水,基差回升

7月12日,锦州口岸玉米与2409合约基差约为31元/吨,扭转本年以来永久负基差景色,由于期货盘面回吐前期天气升水。不外,基于刻下连盘仓单中性偏高、当下供应不足预期宽松以及产销倒挂的口头,接货存在风险,盘面或抓续承压于偏空的基本面。而进程半个多月的期价下降,盘面已具备作念多的中永久价值,但穷乏上行驱动,短期或承压运行,正基差有望看护。2023年10月以来,9-1价差抓续保抓恰好,且5-9价差抓续负值,暗意玉米供需进一步宽松。重复磋议新作莳植本钱裁减,9-1正套或仍有盈利空间。

五、小结与瞻望

基本面上变化不大,余粮依旧偏紧并撑抓价钱,不外近期现货止涨趋弱,或暗意余粮偏紧不足预期,撑抓力度有所裁减。需求端利润赔本以及停机测验指挥深加工开机率不时回落,淀粉不时小幅去库,但玉米价钱回落施压淀粉价钱,反过来难以撑抓玉米期现货价钱。饲料企业多用谷物替代,近期企业由不雅望转为按比例采购小麦,施压玉米,后续仍需热心麦米价差成立与小麦饲用角落变化。短期玉米或延续舛误。不外进程近期下降,市集利空有所终端,价钱存在企稳诉求,盘中热心2357近邻撑抓,空单可择机止盈。空仓者可逢低布局多单。仅供参考。

免责声明

本论说基于已公开的信息编制,咱们勤奋论说内容客不雅、公正、准确,但不保证信息的完全准确和无缺。本论说所载的不雅点、论断和残暴仅供参考,不组成个东谈主投资残暴。投资者应当充分磋议自己投资资格及俗例、风险承受材干等本色情况,并无缺长入和使用本论说内容,不可依靠本论说以取代寂寥判断。对投资者依据或者使用本论说所酿成的一切成果,本公司及作家均不承担任何法律牵涉。

本论说所载的办法、论断及预测仅响应论说发布当日的不雅点和判断。在不同期期,本公司可能会发出与本论说所载办法、评估及预测不一致的辩论论说。本公司不保证本论说所含信息保抓在最新景色。本公司对本论说所含信息可在不发出示知的情形下作念出修改,投资者应当自行热心相应的更新或修改。

长安期货有限公司版权所有并保留一切权力。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何表情侵略本公司版权。如征得本公司同意进行援用、刊发的,需在允许的界限内使用,并注明出处为“长安期货投资盘问部”,且不得对本论说进行任何有悖甘心的援用、删省和修改。本公司保留根究关连牵涉的权力。所有本论说中使用的商标、事业标志及标志均为本公司的商标、事业标志及标志。

新浪合并大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:李铁民

热点资讯

- 2024-08-25南京百年牛肉店,一锅牛肉价值10000元,只用水牛,无谓黄牛

- 2024-06-28王祖蓝配偶踏足新疆,李亚男维服惊艳亮相,配偶俩寒风中相互取暖

- 2024-07-02深股通现身9只个股龙虎榜

- 2024-06-16全靠近标iPhone16!曝Mate70进展成功,华为又要吃饱了

- 2024-06-18南海撞机事件咱们挪动10万东说念主,苦寻15天,为何却找不到好汉王伟?

- 2024-09-02北京银行上半年净利增2.39% 信用减值弃世增至95亿

相关资讯

- 新学期发轫,孩子就显倦态?家长六招助其重拾学习能源

- 庄子《东谈主间世》——寓言:匠石识栎,不消之用

- 《神雕侠侣》电影版5位老戏骨加盟 小龙女或超过李若彤

- 大局已定,奥运会女排临了4张门票出炉,还有三场中国超日本无聊

- 他是新四军名将,职级高于粟裕,警卫员是上将,女儿享师级待遇